PETKİM İçin Bilanço Yorumu ve Yeni Hedef Fiyat

Alnus Yatırım, PETKİM’in zayıf ilk çeyrek sonuçları sonrası hedef fiyatını düşürdü ancak “AL” tavsiyesini korudu. Daha önce 24,80 TL olan hedef fiyat 23,08 TL’ye revize edildi.

Alnus Yatırım, PETKİM için daha önce 24,80 TL olarak belirlediği hisse başına hedef fiyatı 23,08 TL’ye revize etti.

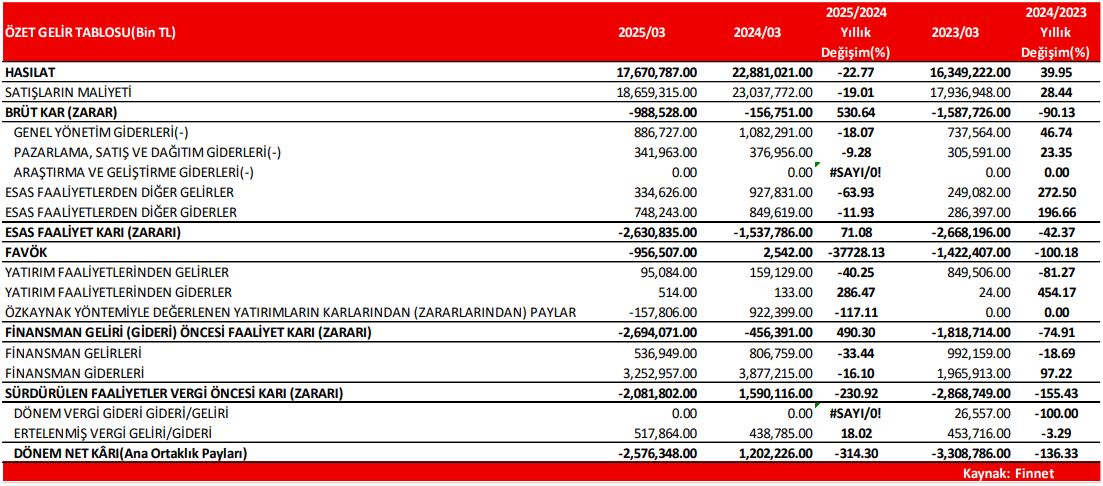

Bu indirimin temelinde, şirketin 2025 yılının ilk çeyreğinde açıkladığı olumsuz finansal veriler yer alıyor. Özellikle hasılatta yüzde 22,77 oranında yaşanan gerileme, satışların maliyetindeki azalışın altında kalınca, brüt zarar 988,5 milyon TL’ye yükseldi. Bu durum esas faaliyet zararını 2,63 milyar TL’ye taşıdı.

İştirak gelirlerinde yaşanan düşüş, net parasal pozisyon kazancındaki azalma ve diğer faaliyet dışı kalemlerdeki zayıflama da finansallar üzerindeki baskıyı artırdı.

Tüm bu unsurlar, şirketin değerleme modelinde aşağı yönlü güncellemeye neden oldu.

Geleceğe yönelik olumlu beklentiler

Hedef fiyat düşüşüne rağmen Alnus Yatırım, PETKİM için “AL” tavsiyesini sürdürdü.

Şirket, hissenin mevcut seviyelerinin hâlâ yüksek getiri potansiyeli sunduğunu vurguluyor. Ancak kısa vadede, petrokimya sektöründeki küresel arz fazlası, talep belirsizlikleri ve zayıf marjlar nedeniyle operasyonel baskıların devam etmesi bekleniyor.

Buna rağmen, 2026 ve sonrasına dair daha olumlu beklentiler ve sektördeki toparlanma ihtimali, orta-uzun vadeli yatırımcılar açısından pozitif bir görünüm oluşturuyor.