Arçelik’te Yapay Zeka Eriyen Marjları Kurtarabilecek mi?

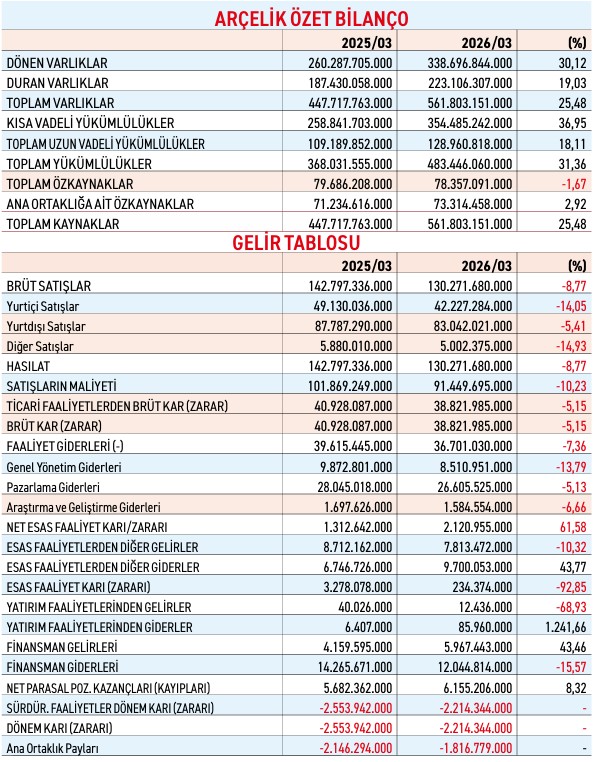

Konsolide satış gelirinin 130,2 milyar TL seviyesine gerilediği Arçelik, Ankara’daki 4,69 saniyede bir üretim yapan fabrikasıyla yönünü yapay zeka entegrasyonuna çeviriyor. Peki tesislerdeki bu otonom dönüşüm, daralan küresel talep rüzgarlarına karşı şirketin finansal yapısını toparlamasına yetecek mi?

ZEYNEP AKTAŞ

Şimdilerde borsadaki sanayi şirketlerinin üç aylık finansal sonuçlarını ve stratejik yönelimlerini inceliyorum. Geleneksel üreticilerin dijitalleşme sürecinde yaşadığı yapısal sancılara tanıklık eden biri olarak Arçelik’in ilk çeyrek sonuçlarını masaya yatırdığımda, küresel daralmadan bu şirketin de payına düşeni fazlasıyla aldığını gözlemiyorum.

Fiziksel üretimi yazılımın ve verinin gücüyle yeniden tanımlayan, inovasyonu otonom bir ekosistem olarak kurgulayan hedef odaklı bir yapı izlesem de şirketin bilançosundaki rakamlar Arçelik’in zor bir sınavdan geçtiğini işaret ediyor. Yılın ilk çeyreğinde beyaz eşya sektöründe geçen yılın aynı dönemine göre iç satışlarda %10 ve ihracatta %23 azalma yaşandı. Söz konusu durum Arçelik’i de doğrudan etkiliyor.

Özellikle küresel daralmanın şiddetiyle ilk çeyrekte şirketin satışlarının yüzde 9 azalarak 130,2 milyar TL’ye inmesi ve esas faaliyet kârının yüzde 93 gibi sarsıcı bir oranla 234 milyon TL’ye inmesi, teknolojik yatırımların stratejik bir öneme sahip olduğunu işaret ediyor. Peki Arçelik bunun neresinde duruyor?

Bunu en iyi gözlemleyeceğim yer, hiç şüphesiz şu anda kapısından içeri girdiğim ve Dünya Ekonomik Forumu tarafından Global Lighthouse Network ağına dahil edilen Ankara bulaşık makinesi fabrikasının ta kendisi.

Faaliyet kâr sınavı

Yıllık 4,62 milyon adetlik kapasiteye sahip Ankara fabrikası, günümüz itibarıyla Avrupa bölgesinin en hacimli bulaşık makinesi ünvanını taşıyor. Dünyanın toplam üretiminin yüzde 10’undan fazlasını tek başına karşılayan fabrikada, 171 endüstriyel robot süreçlere eş zamanlı katkı sağlıyor. Arçelik CEO’su Can Dinçer’in verilerle bahsettiği tabloya baktığımda, tesisin yüzde 90 seviyesinin üzerinde bir otomasyonla çalıştığını anlıyorum.

Şüphesiz borsa yatırımcısı açısından bu otonom yapıların asıl test edileceği yer gelir tablosu olmakta. Yılın ilk çeyreğinde satışların 142,7 milyar TL’den 130,2 milyar TL'ye düştüğü, brüt kârın yüzde 5 eriyerek 38,8 milyar TL seviyesinde kaldığı bir döngü içinde şirketin bu yüksek otomasyona tutunması hayati bir önem taşıyor.

İlk çeyrek bilançosundaki olumsuz tabloya rağmen Can Dinçer olumlu bir beklentiye sahip. Mart ayıyla birlikte toparlanma sinyallerinin görüldüğünü ve 2026 için daha pozitif bir beklentiye sahip olduğunu ifade ediyor.

Pazarda olumlu sinyaller umut verici olsa da firmanın donanım bilgisini verinin kesintisiz gücüyle entegre ederek verimli bir organik büyüme modeli yaratması önemli. Koşullardaki olumlu gelişmelere ilave yüzde 93 azalan esas faaliyet kârı yeniden ayağa kaldırabilecek ışık yakalanabilmeli.

Arçelik CEO’su Can Dinçer

Ağırlaşan borç yükü

Fabrikada incelediğim bantlardaki dönüşümün temelinde Endüstri 4.0 uygulamalarını tüm sahalara yayma stratejisi yatıyor. İleri veri analitiği ve dijital ikiz sistemleri kullanılarak operasyonel verimlilik zirveye taşındığını gözlemliyorum. Üretim kapasitesinin yeşil teknolojilerle desteklenmesi, şirketi uzun vadeli maliyet risklerinden koruyor. Tesis içinde kurulu 1,22 MWp gücündeki güneş enerjisi sistemiyle yıllık 1.500 MWh üzerinde yeşil elektrik üretilerek dalgalı enerji maliyetleri dengelenmeye çalışılmakta.

Tüm bunların dışında bilançonun varlık ve yükümlülük yapısına bakıldığında ise mevcut bünyenin ciddi bir finansal ağırlığı sırtladığını gözlemek mümkün. Toplam varlıkların yüzde 6 daralarak 561,8 milyar TL’ye indiği, diğer taraftan net borç yükünün yüzde 12 artarak 169,8 milyar TL seviyesine ulaştığı bir denklem söz konusu.

Özkaynaklardaki yüzde 5'lik erime ve 2023’ten sonra temettü koşullarının ortadan kalkması, şirketin önceki yıllarda sergilediği satın alma yolu ile büyüme yöneliminden ziyade mevcut fabrikalarındaki operasyonel nakit yaratma gücünü öne çıkarması gerektiğini işaret ediyor.

Öte yandan ABD ile İran arasındaki gerilimden kaynaklı Hürmüz Boğazı’nın henüz aktif hale gelememesi ise tüm sanayi kuruluşları gibi Arçelik’i de etkileyebilecek bir fiili durum olarak değerlendirilmeli. Şirket ise bu noktada daha rahat bir duruş sergiliyor. Çeşitlendirilmiş lojistik koridorları sayesinde 90 güne kadar varabilecek kayıplar yaşama riski olsa da jeopolitik şokları savuşturma gücüne sahip olduğunun altını çiziyor.

Arçelik Türkiye Genel Müdürü Cem Kural

Tüketicinin hayatında sadeleşme

Arçelik’in araştırma birimlerinin yenilikçi uygulamalarının tüketici tarafındaki yansıması, gelir kalitesini artırma stratejisinin çekirdeğini oluşturuyor. Arçelik Türkiye Genel Müdürü Cem Kural’ın tüketicilerin zaman kazandıran ve suyu verimli kullanan akıllı çözümler talep ettiğine dair ifade ettiği tespitler firmanın yeni açılımlar geliştirmesine yol açmış görünüyor.

Tüketicinin çamaşır makinesini haftada ortalama beş kez kullandığını ve tek bir yıkama programı üzerinden gittiğini belirten Cem Kural, ürün tasarımını sadeleşme etrafında kurguladıklarını belirtiyor. Yapay zeka asistanıyla desteklenen yeni ürünleri Diamond serisi makineler, bulaşık yükünü ve suyun kirliliğini algılayarak en uygun senaryoyu otomatik belirliyor. Söz konusu modelin firmanın gelirlerinde ne ölçüde açılım sağlayacağı ise ilerleyen süreçte gözlemleyeceğiz.

Firmanın üç aylık verilerine bakıldığındaysa FAVÖK rakamının yüzde 3 artışla 7,7 milyar TL seviyesine tutunmasında, parasal pozisyon kazançlarının yüzde 8 artışla 6,1 milyar TL’ye ulaşması kadar bu tarz katma değerli ürünlerin kârlılığa yaptığı katkının önemli bir payı bulunuyor. Tüketicinin alım gücünün düştüğü bir iklimde şirketin, 1,8 milyar TL’ye ulaşan dönem sonu zararını tersine çevirebilmesi ise üretilen cihazların küresel pazarda yaratacağı talebe sıkı sıkıya bağlı bulunuyor. Göstergeler ise sanayi disiplini ile teknolojik inovasyonun aynı eksende buluştuğunu söylüyor.

Arçelik gibi teknolojik liderliği sanayi disipliniyle birleştiren şirketlerin, bilançolarındaki dönemsel hasarlara rağmen kârlılıklarını savunabilecek operasyonel güce her zaman sahip olduklarını not etmek gerekiyor. Şirketin üretim bantlarından yapay zeka işlemcilerine uzanan otonom yolculuğu, eriyen faaliyet marjlarına karşı kendi iç dinamiklerini kuvvetlendiren bir adım olarak değerlendirmek gerekiyor. Otonom pazar savaşlarında asıl kazanç, şekil verilen çelikten ya da şişirilmiş ciro hacimlerinden gelmeyecek. Asıl katma değer, finansal tablolar zayıflasa dahi donanıma zeka katan ve veriyi kârlı bir yapıya dönüştürebilen stratejilerden doğacak.