BİM’in Katılım Bankası Hamlesinin Arkasındaki Stratejik Akıl

BİM’in dijital bankacılık fikrinden vazgeçerek geleneksel katılım bankası kurma yoluna gitmesi, şirketin perakendedeki operasyonel gücünü finansal bir kaldıraç haline getirme stratejisine işaret ediyor. Zeynep Aktaş, bu hamlenin BİM’in mağaza ağı, tedarikçi ekosistemi ve nakit yönetimi açısından ne anlama geldiğini analiz ediyor.

Zeynep Aktaş – Paranın Yönü Şubat 2026 Analizi

BİM’in katılım bankası kurma yönündeki adımı, yalnızca yeni bir faaliyet alanı değil, şirketin uzun yıllara yayılan finansal performansı ve operasyonel ölçeğiyle birlikte okunması gereken stratejik bir hamle olarak öne çıkıyor. Şirketin yıllık getirileri, çarpanları ve hisse fiyatı seyri, bu kararın arka planındaki finansal zemini ortaya koyuyor. Zeynep Aktaş, BİM’in perakendeden finansal ekosisteme uzanan bu dönüşümünü tüm boyutlarıyla analiz ediyor.

BİM’den, Raflardan Kasalara Yönelen Hamle

Dijital bankacılık fikrinden vazgeçip geleneksel katılım bankacılığına yönelmenin ardındaki stratejik akıl neyi işaret ediyor?

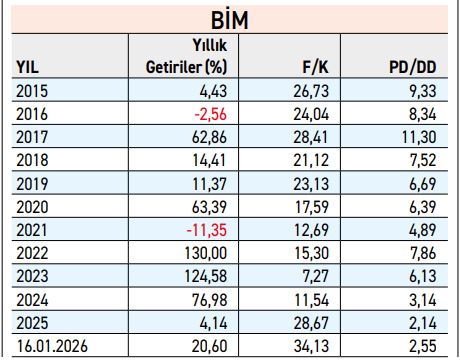

BİM’in finansal tablolarını ve stratejik hamlelerini uzun süredir yakından takip ediyorum. Perakende sektöründe yıllardır sürdürdüğü istikrarlı büyüme, onu alanında tartışmasız en önemli aktörler konumuna getirdi. Ancak geçtiğimiz aralık ayında BDDK’ya yaptığı başvuru, şirketin vizyonunda yeni bir sayfanın açıldığını gösteriyor. Gerçekleştirilen hamlenin sadece yeni bir gelir kapısı aramak olmadığını, aksine mevcut operasyonel gücü finansal bir kaldıraç haline getirme çabasının öne çıktığı anlaşılıyor.

Dijitalden geleneksele yönelişin kodları

Şirket, Ekim 2024’teki ilk açıklamasında dijital bir katılım bankası kurma fikrini ortaya koymuştu. O dönemde teknolojik trendler ve düşük maliyetli bankacılık modelleri revaçtaydı. Bununla birlikte, geçen sürede yapılan araştırmalar ibreyi değiştirdi. Yönetim, dijital bankaların hizmet çeşitliliğinin sınırlı kalacağını fark etmiş olmalı ki, rotayı geleneksel katılım bankası modeline çevirdi.

Karar oldukça rasyonel görünüyor. Dijital kanallarla sınırlı bir yapı, BİM’in sahip olduğu fiziksel gücü tam anlamıyla yansıtmaya imkân vermeyecekti. Geleneksel lisans, şirkete çok daha geniş bir ürün ve hizmet yelpazesi sunma olanağı veriyor. Faaliyetlerin yine çoğunlukla dijital kanallar üzerinden kurgulanacağı belirtilse de, arka planda geleneksel lisansın sağladığı mevzuat esnekliği şirketin elini güçlendirecek.

14 bin mağazalık finans ağı

BİM’in aldığı karardaki en büyük avantajı, şüphesiz sahip olduğu muazzam dağıtım ağı. 30 Eylül 2025 verilerine göre Türkiye genelinde 12.568, FİLE formatında ise 329 mağazası bulunuyor. Yurt dışı operasyonları da hesaba katıldığında toplam mağaza sayısı 14.231’e ulaşıyor. Bu sayı, Türkiye’deki tüm bankaların toplam şube sayısından dahi daha geniş bir erişim ağı anlamına geliyor.

Söz konusu fiziksel erişim gücü, kurulacak katılım bankası için hazır bir müşteri havuzu ve pazarlama kanalı anlamına geliyor. Müşterilerin finansal ihtiyaçlarına mağaza içindeki ekosistemden yanıt verebilmek, bankacılık sektöründeki müşteri kazanım maliyetlerini minimize edecek. Haftada milyonlarca kişinin ziyaret ettiği bu mağazalar, potansiyel banka müşterisiyle doğrudan temas noktasına dönüşebilecek.

Tedarikçi ekosistemi ve finansman gücü

BİM’in satışlarının yüzde 54’ünü kendi markalı ürünler oluşturuyor. Bu oran, şirketin üretim yaptıran devasa bir ekosistemi yönettiğini işaret ediyor. Kurulacak katılım bankası, hem tedarikçilerini finanse ederek tedarik zincirini güvence altına alabilir hem de bu finansman faaliyetinden gelir sağlayabilir.

Tedarikçiler için nakit akışı hayati önem taşır. BİM, kendi bankası üzerinden tedarikçilerine sunacağı finansman çözümleriyle, üretim maliyetlerini dolaylı olarak kontrol edebilir ve raf fiyatlarındaki rekabetçi gücünü koruyabilir. Böylece perakende ve finansın iç içe geçtiği, verimliliğin arttığı kapalı bir devre sistem oluşabilecek.

BİM’in katılım bankası kurma kararı, sadece bir perakendecinin finans sektörüne heves etmesi olarak okunmamalı. Bu, yarım trilyon liralık bir cironun, binlerce tedarikçinin ve milyonlarca müşterinin yarattığı ekosistemi tek bir çatı altında finanse etme projesi olarak değerlendirilmeli. Kurulacak banka, BİM’in perakendedeki yüksek indirim modelini finansal hizmetlere taşıyabilirse, sektördeki dengeleri değiştirebilecek bir potansiyel anlamına gelecek.

Anlaşılan o ki BİM, kasadaki nakdi saymanın yanı sıra artık yönetmeye de talip.

Bu ve benzeri haberlerin tamamına Paranın Yönü Şubat sayısından ulaşabilirsiniz.