Halk Yatırım'dan Kardemir (KRDMD) Hisse İçin Yeni Hedef Fiyat

Halk Yatırım, Kardemir için 35,40 TL hedef fiyat belirleyerek "Al" tavsiyesi verdi.

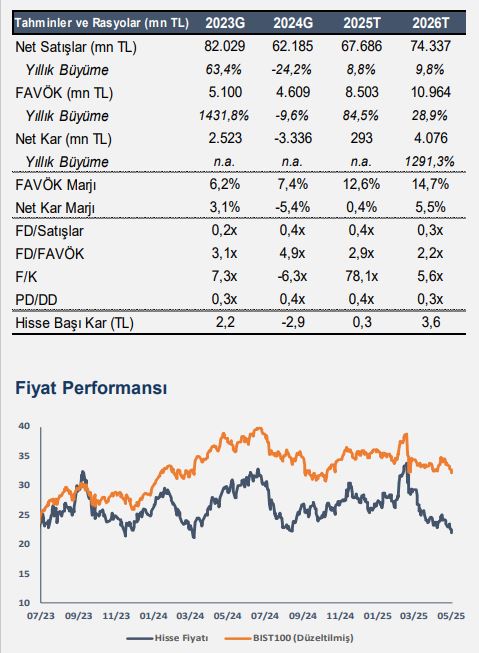

Halk Yatırım, Kardemir (KRDMD) hissesi için yayımladığı yeni analiz raporunda 35,40 TL hedef fiyat ve “AL” tavsiyesi verdi. Mevcut hisse fiyatı 22,04 TL seviyesinde olan Kardemir için getiri potansiyeli %61 olarak hesaplandı.

Raporda, 2025 ve 2026 yıllarına ilişkin operasyonel beklentiler, düşük borçluluk yapısı ve sektör dinamikleri detaylı şekilde değerlendirildi.

2024’te satış hacmi daraldı, toparlanma sinyalleri 2026'da

2024 yılında Kardemir’in satış hacmi yıllık %4,4 düşüşle 2,26 milyon tona geriledi. Satışların %40,6’sını kütük, %25,4’ünü nervürlü inşaat demiri ve %17,3’ünü kangal oluşturdu. Şirketin satış hacminin 2025’te 2,38 milyon ton, 2026’da ise 2,35 milyon ton seviyesinde gerçekleşmesi bekleniyor.

2025 yılında ortalama satış fiyatının 560 dolar seviyesinde kalması, 2026’da ise %3,7 artışla 581 dolara çıkması bekleniyor. Esas ürün gelirlerinin 2025’te 1,41 milyar dolar, 2026’da ise 1,45 milyar dolar seviyesine ulaşacağı öngörülüyor.

2024 yılında 54 dolar olan ton başına FAVÖK, 2025’te 65 dolara, 2026’da ise 89 dolara yükselecek. Bu gelişmeyle birlikte FAVÖK marjının 2025’te %10, 2026’da ise %13,2 seviyesine ulaşacağı tahmin ediliyor.

Düşük borçluluk finansal dayanıklılığı artırıyor

Şirketin 2024 yılı sonunda 51 milyon dolar seviyesinde olan net borcunun, 2025’te 36 milyon dolar, 2026’da ise 30 milyon dolar seviyesine gerilemesi bekleniyor.

Bu doğrultuda net borç/FAVÖK oranının sırasıyla 0,24x ve 0,15x seviyelerinde gerçekleşeceği öngörülüyor.

Halk Yatırım, küresel belirsizliklerin sürdüğü çelik sektöründe Kardemir’in güçlü bilançosu, düşük borçluluk oranı ve maliyet avantajlarına duyarlılığı sayesinde benzerlerine kıyasla daha dayanıklı bir finansal performans sergilemesini bekliyor.