Pegasus 1Ç25 Bilanço Yorumu: Zarar Azaldı, Gelirler Arttı!

İş Yatırım, Pegasus’un (PGSUS) 1Ç25 finansallarını olumlu buldu. Hisse için “AL” tavsiyesi ve 335 TL'lik hedef fiyat korundu.

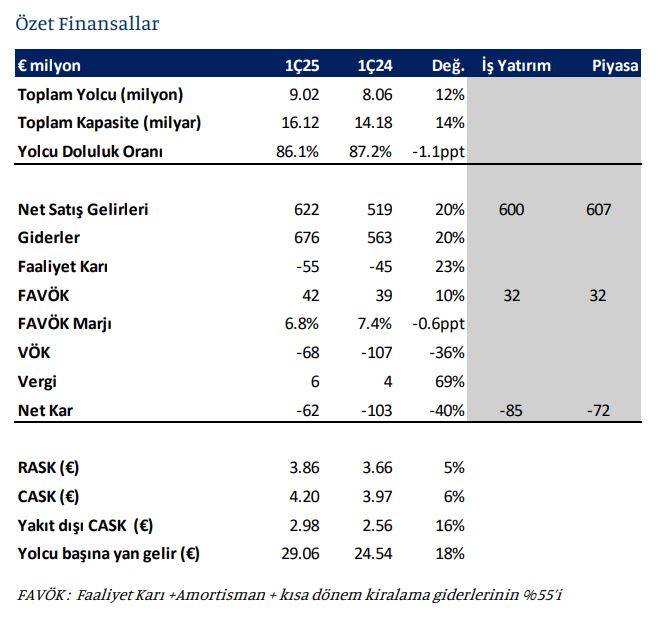

Pegasus Hava Yolları, 2025 yılı ilk çeyrek finansal sonuçlarında 62 milyon euro net zarar açıkladı. Bu sonuç, İş Yatırım’ın 85 milyon euro ve piyasa beklentisi olan 72 milyon euro zarar tahmininin altında gerçekleşti.

Geçen yıl aynı dönemde 104 milyon euro zarar açıklayan şirketin net zararındaki bu düşüşte en önemli etken, kur farkı kaynaklı gelirler oldu.

1Ç24’te 22,2 milyon euro olarak kaydedilen kur farkı zararı, bu çeyrekte 16,6 milyon euro kur farkı gelirine dönüştü.

Şirketin gelir tarafında da pozitif ayrışma dikkat çekti. Net satış gelirleri, geçen yılın aynı dönemindeki 519 milyon euroya kıyasla yüzde 20 artışla 622 milyon euroya yükseldi.

Ayrıca Pegasus’un FAVÖK’ü, 1Ç25’te 42 milyon euro olarak gerçekleşerek hem İş Yatırım hem de piyasa tahmini olan 32 milyon euronun üzerinde geldi.

Geçen yıl aynı dönemde şirket 39 milyon euro FAVÖK açıklamıştı. FAVÖK marjı ise bu çeyrekte yüzde 6,8 seviyesinde gerçekleşti.

İş Yatırım, 1Ç25 sonuçlarını beklentilerden daha iyi olarak değerlendirirken, Pegasus için verdiği tavsiyeyi “AL” olarak güncelledi.

Hisse için 12 aylık hedef fiyat 335 TL olarak açıklandı. PGSUS hisse bugün saat 11.15 itibarıyla yüzde 3,5 primle 239 TL seviyesinde hareket ediyor.