Vestel (VESBE) 2025 1. Çeyrek Bilanço Yorumları: Hedef Fiyatlar Neden Düştü?

Vestel Beyaz Eşya, 2025’in ilk çeyreğinde net zarar açıkladı. Aracı kurumlar VESBE 1Ç25 bilanço sonuçlarını zayıf bulurken, hedef fiyatlarını aşağı yönlü revize etti.

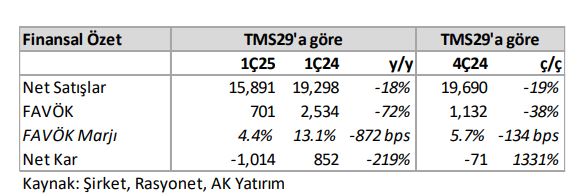

Vestel Beyaz Eşya, 2025 yılı ilk çeyrek finansallarında 1 milyar TL’yi aşan net zarar, sert düşen kârlılık ve yükselen borçluluk oranları ile dikkat çekti. Enflasyon muhasebesi (TMS-29) etkisi dahil edildiğinde, şirket 1.014 milyon TL net zarar açıkladı.

Aynı dönemde şirketin satış gelirleri %18, FAVÖK ise %72 oranında geriledi.

Zayıf talep, rekabet baskısı ve artan maliyetler etkili

İç pazarda yüksek faiz ve düşük alım gücü, dış pazarda ise artan rekabet baskısı şirketin satışlarını olumsuz etkiledi. İç satışlar yıllık %36, ihracat ise %7 oranında düşüş gösterdi. Şirketin ihracat gelirlerinin toplam satışlardaki payı %70'e geriledi (önceki çeyrek: %74).

Brüt kâr marjı %7,9 olurken, FAVÖK marjı %4,4 seviyesine indi.

Şirketin finansman yükü arttı

Vestel Beyaz Eşya’nın net borcu yıl başına göre yaklaşık 3,3 milyar TL artarak 15 milyar TL’ye ulaştı. Net Borç/FAVÖK oranı, 1,8x’ten 3,3x’e yükseldi.

Bu yükselişte hem azalan FAVÖK hem de artan borç etkili oldu. Şirketin borçlarının büyük kısmı TL cinsi ve kısa vadeli.

Aracı kurumlar hedef fiyatları indirdi

Ak Yatırım, zayıf operasyonel sonuçlar sonrası hedef fiyatını 26 TL’den 20 TL’ye indirirken, “Endeks Üzerinde Getiri” önerisini korudu.

Deniz Yatırım, finansalların hisse performansı üzerinde olumsuz etki yaratacağını belirtti. Hedef fiyatını 24,50 TL’den 20 TL’ye çekerek, önerisini “TUT” olarak sürdürdü.

Şeker Yatırım ise, 22,09 TL hedef fiyat ve AL tavsiyesini korurken, operasyonel baskıların sürdüğüne dikkat çekti.

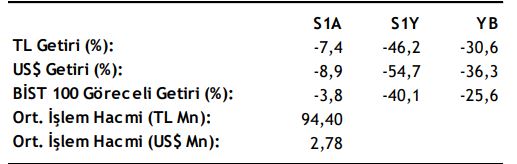

VESBE hisse, yılbaşından bu yana BIST 100 endeksinin %26 altında performans sergiledi.

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.

Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.

Bu görüşler mali durumunuz ile risk getiri tercihlerinize uygun olmayabilir.

Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.