Ziraat Yatırım, Aselsan (ASELS) İçin Hedef Fiyatını Yukarı Çekti: Üç Unsurun Altı Çizildi!

Ziraat Yatırım, güçlü sipariş artışı, sürdürülebilir kârlılık ve yukarı yönlü finansal tahminler doğrultusunda Aselsan için hedef fiyat güncellemesine gitti.

Ziraat Yatırım, Aselsan’ın 2025 yılı ilk çeyrek finansalları sonrasında hisse başına hedef fiyatını 137,50 TL’den 168,50 TL’ye çıkardı.

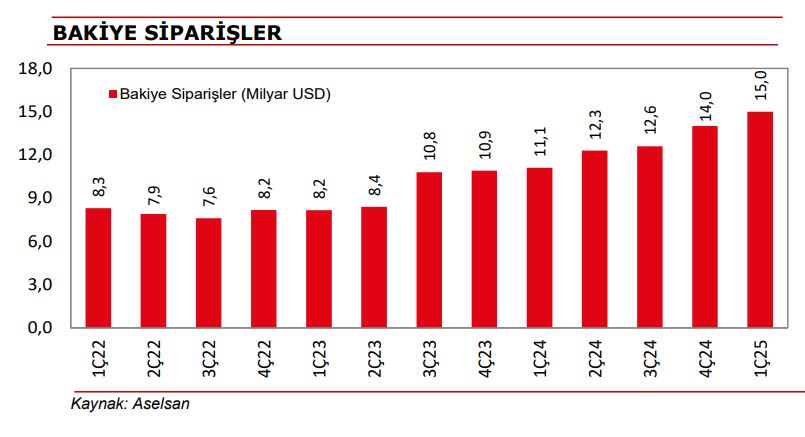

Kurum, özellikle sipariş hacmindeki yüzde 46’lık artışa, ihracat sözleşmelerindeki yüzde 220 oranındaki büyümeye ve 15 milyar dolara ulaşan toplam sipariş portföyüne dikkat çekti.

Analizde yeni alınan siparişlerin 372 milyon dolarlık kısmının ihracattan gelmesi ve en yüksek tutarlı projenin 310 milyon dolarlık bir kara aracı yük tedariki olması da not edildi.

Hedef fiyat artışının nedenleri

Ziraat Yatırım, hedef fiyat artışında üç ana unsurun altını çizdi: güçlü ve çeşitlenen sipariş alımları, yüksek yatırım temposu ve finansal tahminlerde yapılan yukarı yönlü güncellemeler.

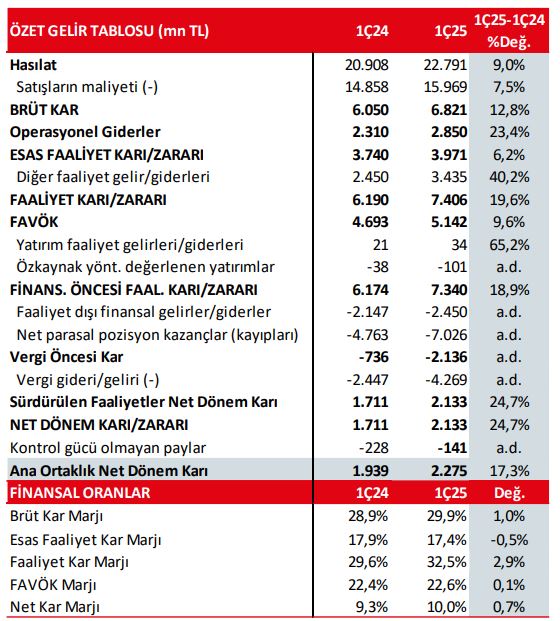

Kurum, 2025 yılı için Aselsan’ın satış gelirini 171 milyar 574 milyon TL, FAVÖK’ünü ise 40 milyar 644 milyon TL olarak tahmin etti.

Ar-Ge teşvikleri ve üretim altyapı yatırımlarıyla birlikte şirketin uzun vadeli büyüme potansiyelini sürdürdüğü ifade edildi.

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.

Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.

Bu görüşler mali durumunuz ile risk getiri tercihlerinize uygun olmayabilir.

Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.