Analistler Turkcell’in 2025 İlk Çeyrek Bilançosunu Nasıl Yorumladı?

FAVÖK ve marj tarafında güçlü performans sergileyen Turkcell, analistlerden olumlu yorumlar aldı.

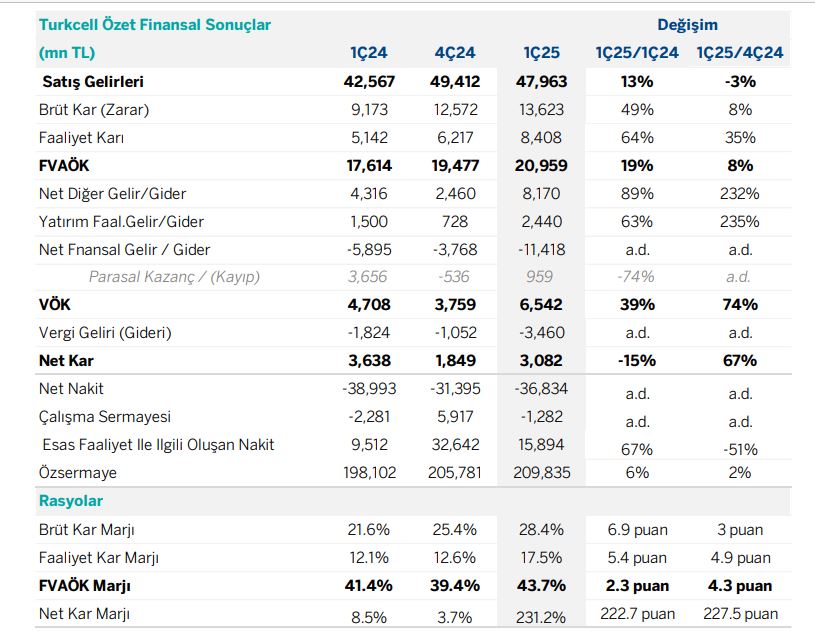

Turkcell, 2025 yılının ilk çeyreğine ilişkin finansal sonuçlarını açıkladı. Şirket, 3 milyar 82 milyon TL net kâr elde etti.

Bu rakam, piyasa beklentisi olan 3,2 milyar TL’ye yakın, ancak yıllık bazda %15 düşüş gösterdi. 47,9 milyar TL ciro ile beklentilerin üzerinde gelir açıklayan şirketin, 20,9 milyar TL ile piyasa beklentisinin %6 üzerinde gerçekleşen FAVÖK performansı dikkat çekti.

FAVÖK marjı %43,7’ye ulaşarak yıllık 2,3 puanlık iyileşme kaydetti. Analistler, operasyonel taraftaki güçlü görünümün, net kârdaki sınırlı sapmaya rağmen hisse üzerinde olumlu etki yaratabileceğine işaret etti.

Ak Yatırım: Güçlü bilanço ve cazip çarpanlar öne çıkıyor

Ak Yatırım, açıklanan net kârın beklentilerinin %2 altında kaldığını, bu sapmanın ise büyük ölçüde ertelenmiş vergi giderlerinden kaynaklandığını belirtti. Şirketin gelirlerinin %13 büyüme ile yıllık bazda artış gösterdiği, FAVÖK’ün ise %19 yükseldiği vurgulandı.

Mobil ve sabit genişbant ARPU’daki güçlü artışların sürdüğünü, buna karşın abone büyümesinin sınırlı kaldığını aktaran kurum, Turkcell’in düşük kaldıraç (net borç/FAVÖK: 0,2x) ve güçlü nakit üretimi sayesinde yatırımlar, temettü ödemesi ve 5G harcamaları açısından yüksek esnekliğe sahip olduğuna dikkat çekti.

Ak Yatırım, modelde yapılan güncellemeler sonrası hedef fiyatı 149 TL’den 140 TL’ye indirildi. Buna rağmen, hisse 2025T FD/FAVÖK çarpanı açısından global benzerlerine göre yaklaşık %37 iskontolu işlem gördüğü için cazip olarak değerlendirildi.

Ak Yatırım, daha önce “Nötr”e çektiği tavsiyesini, 1Ç25 sonuçları ardından “Endeks Üzeri Getiri” seviyesine revize etti.

Garanti BBVA Yatırım: Beklentileri aşan operasyonel performans

Garanti BBVA Yatırım, Turkcell’in FAVÖK ve FAVÖK marjındaki güçlü gerçekleşmeleri ön plana çıkararak, sonuçları genel olarak olumlu değerlendirdi.

Konsolide FAVÖK’ün yıllık %19 arttığına, FAVÖK marjının ise beklenti üzeri gelerek %43,7 seviyesine yükseldiğine dikkat çekildi.

Şirketin mobil ARPU’sunun yıllık %15,9 artması ve faturalı abone oranının %76’ya çıkması, gelir kalitesindeki iyileşmeyi destekledi.

Net kâr tarafında finansal giderlerin artması nedeniyle sınırlı sapma oluşsa da, güçlü operasyonel verilerin bu durumu dengelediği ifade edildi. Kurum, bu görünüm doğrultusunda 140 TL hedef fiyatını ve “Endeks Üstü Getiri” tavsiyesini korudu.

Ayrıca, temettü verimi ve geri alım programındaki artışın da hisseyi destekleyici unsurlar olduğu belirtildi.

Turkcell (TCELL), bugün saat 12:20 itibarıyla 97,70 TL seviyesinden işlem görüyor. Hisse, 1Ç25 finansallarının ardından güne %5,85 primle yükselişle devam ediyor.