Ülker 1Ç2025 Bilanço Yorumları: Beklentiler Aşıldı, Görünüm Pozitif

Ülker, 2025’in ilk çeyreğinde güçlü marjlar ve yatırım gelirleriyle net kârda piyasa beklentisini aştı. Analistlerden hisse için olumlu yorum geldi.

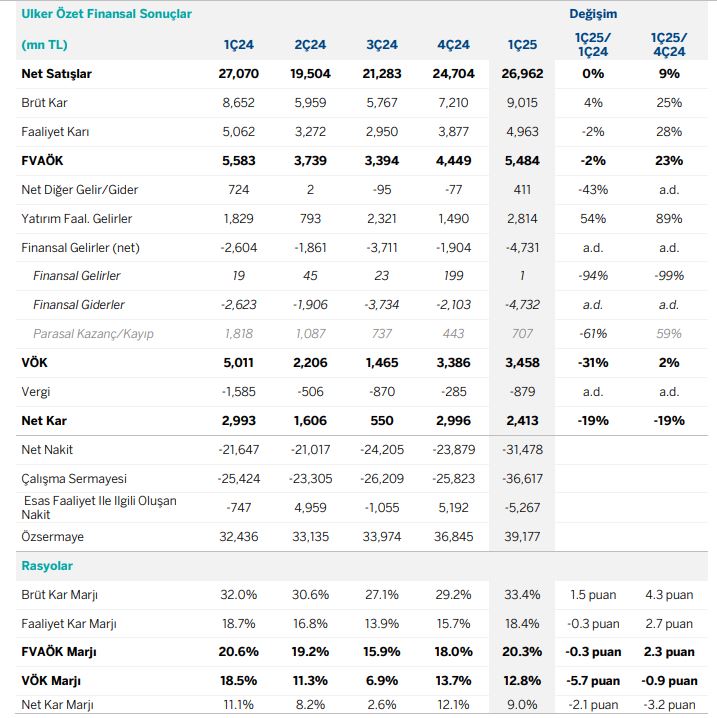

Yıldız Holding çatısı altındaki Ülker, 2025 yılının ilk çeyreğinde net satış gelirini geçen yılın aynı dönemine paralel 26,96 milyar TL seviyesinde açıklarken, net kârını 2,41 milyar TL olarak duyurdu. Bu tutar, piyasa beklentisi olan 1,88 milyar TL’nin %28 üzerinde gerçekleşti.

Brüt kâr yıllık bazda %4 artarak 9 milyar TL’ye yükselirken, faaliyet kârı %2 düşüşle 4,96 milyar TL oldu. FAVÖK ise yıllık %2’lik sınırlı daralmaya rağmen 5,48 milyar TL ile beklentilerin üzerinde geldi.

Şirketin brüt kâr marjı 33,4% ile geçen yıla göre 1,5 puan artarken, net kâr marjı %9,0 olarak kaydedildi. Buna karşılık, işletme faaliyetlerinden nakit çıkışı 5,26 milyar TL olurken, net borç seviyesi 31,5 milyar TL’ye yükseldi.

Ak Yatırım: Marjlar güçlü, nakit akışı zayıf

Ak Yatırım, Ülker’in beklentileri aşan net kârını özellikle güçlü operasyonel marjlara ve 2,8 milyar TL’lik yatırım faaliyetlerinden gelen gelire bağladı. Ancak şirketin serbest nakit akışında yaşanan zayıflamanın ve net borçtaki artışın bu olumlu tabloyu gölgeleyebileceği belirtildi.

Hedef fiyatını risksiz getiri varsayımındaki değişiklik nedeniyle 188 TL’den 159 TL’ye düşüren Ak Yatırım, buna rağmen Endeks Üzeri Getiri (EÜG) tavsiyesini korudu.

Sonuçların hisse üzerinde hafif pozitif etki yaratabileceği değerlendirildi.

Garanti Yatırım: Beklentileri aşan sonuçlar, olumlu piyasa etkisi

Garanti Yatırım da Ülker’in 1Ç25 performansını olumlu olarak yorumladı. Türkiye operasyonlarının katkısıyla hem satışların hem de faaliyet kârlılığının beklentileri aştığı, ayrıca yatırım gelirlerinin net kâr üzerinde büyük rol oynadığı belirtildi.

FAVÖK marjının %20,3 ile piyasa beklentisinin 140 baz puan üzerinde geldiğine dikkat çeken kurum, sonuçların hisse üzerinde olumlu piyasa etkisi yaratmasını bekliyor.

Şirket için hedef fiyatını 172,5 TL olarak açıklayan Garanti Yatırım da Endeks Üzeri Getiri (EÜ) tavsiyesini sürdürdü.

Ülker (ULKER) hissesi, bugün saat 17:00 itibarıyla %6,39 oranında yükselişle 119,90 TL seviyesinden işlem görüyor. Şirketin ilk çeyrek finansallarının beklentileri aşması hisseye pozitif yansımış gözüküyor.