İş Yatırım, Aselsan İçin Hedef Fiyatı Yüzde 48 Artırdı

İş Yatırım, Aselsan (ASELS) için hedef fiyatını 114 TL’den 168 TL’ye yükseltti, “AL” tavsiyesini korudu.

İş Yatırım, Aselsan (ASELS) için hazırladığı 2025 yılı ilk çeyrek raporunda hisse başına hedef fiyatını 114 TL’den 168 TL’ye çıkardı.

Bu, yaklaşık yüzde 47’lik bir artış anlamına geliyor. Kurum, hisse için “AL” tavsiyesini korudu.

Bu değişikliğin arkasında ise şirketin önümüzdeki yıllarda daha yüksek ciro ve kâr yaratacağına dair beklentiler, güncellenen ekonomik varsayımlar ve değerleme süresinin uzatılması var.

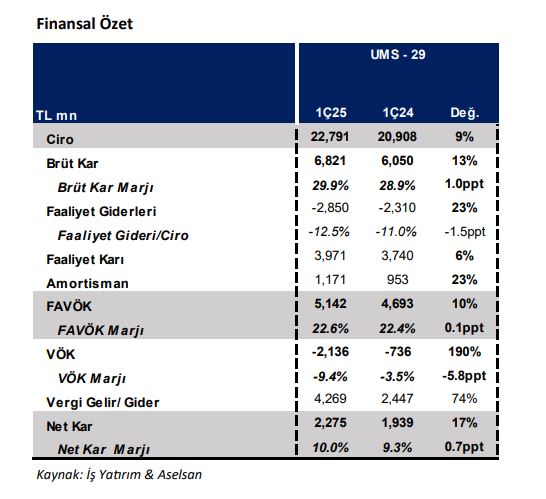

Aselsan 2025 1.çeyrek bilançosunda 2,27 milyar TL kâr

Aselsan 2025'in ilk çeyreğinde 2,27 milyar TL net kâr açıkladı. Satış gelirleri 22,8 milyar TL’ye, FAVÖK ise 5,14 milyar TL’ye ulaştı. FAVÖK marjı yüzde 22,6 olarak gerçekleşti.

Şirketin yatırım harcaması 5,8 milyar TL olurken, net borcu da 20,1 milyar TL’ye yükseldi. Yeni sözleşme tutarı 1,5 milyar dolar, toplam sipariş büyüklüğü ise 15 milyar dolara çıktı.

Uzun vadede büyüme beklentisi güçlü

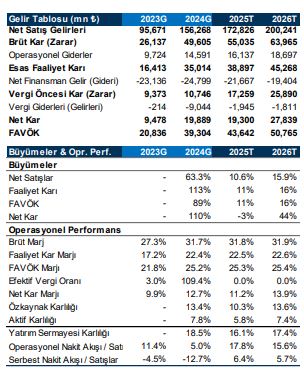

İş Yatırım, Aselsan’ın 2025 yılında yüzde 11, 2026’da ise yüzde 16 oranında ciro büyümesi yakalayacağını öngörüyor. Ayrıca şirketin 2025–2035 arasında dolar bazında ortalama yüzde 12 büyüme göstermesi bekleniyor.

Yükselen sipariş hacmi, ihracat artışı ve yeni yatırımlar bu büyümeyi destekleyen en önemli unsurlar arasında yer alıyor.

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.

Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.

Bu görüşler mali durumunuz ile risk getiri tercihlerinize uygun olmayabilir.

Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.