-

Borsa 14079.97

Borsa 14079.97 -

Dolar 47.0285

-

Euro 53.7767

Euro 53.7767 -

Euro/Dolar 1.14266

-

Altın (Gram) 6131.69

-

Altın (Ons) 4053.87

-

Faiz 41.24

-

Brent 84.46

Askeri ve Diplomatik Dönüşüm: 12 Günlük Savaşın Kodları

İsrail-İran’ın 12 günlük savaşı, enerji piyasalarını ve jeopolitiği sarstı. Hürmüz riski, alternatif rotalar ve kırılgan ateşkes öne çıktı.

Haziran 2025 ortasında başlayan ve kamuoyunda “12 günlük savaş” olarak bilinen İsrail-İran çatışması, Orta Doğu dengesinde ani bir kriz yarattı. 13 Haziran’da İsrail’in, İran’ın nükleer tesislerine ve savunma altyapısına yönelik başlattığı hava saldırıları, Tahran'ın balistik füze ve insansız hava aracı (SİHA) misillemeleriyle cevaplandı. Karşılıklı saldırılarla geçen bu dönem, askeri kayıplarla birlikte çok boyutlu diplomatik krizleri beraberinde getirdi. Askeri anlamda, İsrail’in hedeflediği İran nükleer programı geçici de olsa sekteye uğradı. ABD istihbaratına göre, bu program 3-6 ay geriye çekildi. Diplomatik sahada, ABD Başkanı Donald Trump'ın desteğiyle, Washington-İsrail hattındaki haber akışı küresel piyasalara yön verdi. Özellikle Birleşmiş Milletler ’de Çin ve Rusya'nın tarafsız kalma çabasına karşılık İran – İsrail misillemeleri devam etti. NATO Zirvesi’nde, bölgede yaşananların etkisiyle ortaya çıkan jeopolitik riskler üyelerin 2035 yılına kadar GSYH’n %5’i kadar askeri harcamaları artırma kararına taban oluşturdu.

Enerji Denklemi ve Jeopolitik Risk Primi: İran-Çin Ekseni

Savaşın en çarpıcı etkilerinden biri enerji piyasalarında gözlendi. Brent petrol savaşın ilk haftasında %12'lik artışla varil başı 77 dolara kadar çıktı. Ancak arzda fiili bir kesinti olmadığı için bu artış, finansal piyasalarda jeopolitik risk primi olarak değerlendirildi. İran, Hürmüz Boğazı'nı kapatma tehdidiyle petrol ticaretini sekteye uğratma riski yarattı; fakat bu adım gerçekleşmedi. Bu ortamda dikkat çeken bir diğer unsur ise İran-Çin enerji ortaklığının sürekliliğidir. 2021’de imzalanan 25 yıllık anlaşma, Çin'in İran'dan yıllık 400 milyar dolarlık enerji alımını içeriyor. İran ise bu ortaklığın sunduğu ekonomik güvencelerle, Batı'nın yaptırımlarından kısmen kurtulabiliyor. Çin, "hayalet filosu" aracılığıyla bu petrolü piyasaya taşıyor, çoğu zaman üretici kaynağını gizleyerek ABD denetimini aşıyor.

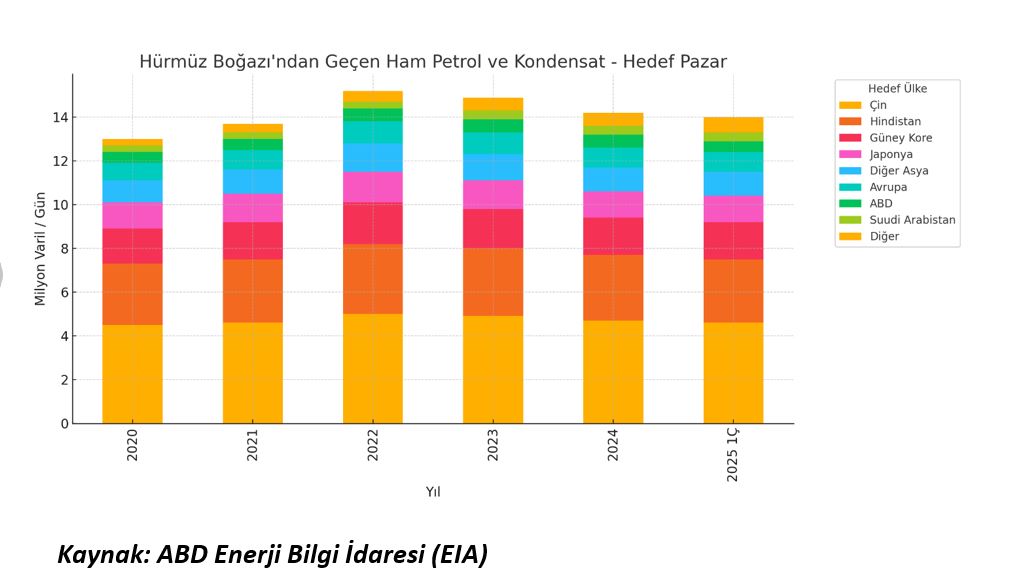

Alternatif Rotalar ve Hedef Pazarların Kırılganlığı

Hürmüz Boğazı’nın olası bir kapatılma riskinin piyasa tarafından fiyatlanmasının ardından, ana soru artık şu şekilde şekilleniyor: Gerçek bir kapanma durumunda – ki tarihte yalnızca iki kez yaşanmıştır – enerji akışı hangi alternatif hatlardan devam edebilir veya edebilir mi? Bu soruya yanıt arayan ülkeler son yıllarda çeşitli önlemler almıştır. Suudi Arabistan, 5 milyon varil/gün kapasiteli Doğu-Batı boru hattı sayesinde petrolü Kızıldeniz'e ulaştırabiliyor. Bu kapasite zaman zaman 7 milyon varil/gün seviyelerine kadar çıkarılabilmektedir. 2024'te bu hat daha yoğun kullanıldı. Birleşik Arap Emirlikleri (BAE), 1,8 milyon varil/gün kapasiteli Fujairah boru hattıyla Umman Körfezi’ne alternatif bir çıkış noktası oluşturmaktadır. 2024 yılında yerel rafineri kapasitesindeki artış nedeniyle Hürmüz'den geçen ham petrol miktarı azalmıştır. İran ise 2021'de devreye aldığı Goreh-Jask boru hattıyla Hürmüz'ü bypass etmeyi hedeflemektedir. Ancak bu hattın etkin kapasitesi yaklaşık 300 bin varil/gün seviyesinde kalmıştır. 2024 sonbaharında bu hat üzerinden ihracat tamamen durmuştur.

2024 verilerine göre, Hürmüz'den geçen ham petrolün %84'ü Asya pazarlarına gitmiştir. En büyük alıcılar Çin, Hindistan, Japonya ve Güney Kore olmuştur. Bu dört ülke, Hürmüz'den geçen tüm akışın %69'unu tek başlarına oluşturmuştur. Bu nedenle, boğazda yaşanabilecek herhangi bir kesinti en çok bu ülkeleri etkileyebilecektir. Hürmüz Boğazı’nın hem kaynak hem hedef ülkeler bazında yoğun kullanımı, bu bölgenin enerji jeopolitiğindeki sürekli gerilim kaynağı olmasına neden olmaktadır. Grafiklerle de desteklenen bu durum, özellikle Çin'in stratejik ham petrol tedarikinin ne kadar hassas dengelere bağlı olduğunu göstermektedir.

Ateşkesin Ardındaki Durağan Gerilim

12 günlük çatışmaların ardından diplomatik çabalar ile taraflar arasında kırılgan bir ateşkes sağlanmıştır. Ancak bu ateşkes, bölgesel tansiyonun gerçekten düştüğünü göstermemektedir. İran'ın nükleer programına dair uluslararası kaygılar, İsrail'in güvenlik refleksleri ve ABD'nin bölgedeki stratejik pozisyonu, yeni krizlerin fitilini her an ateşleyebilecek unsurlar olmaya devam etmekte. Enerji cephesinde ise, Hürmüz Boğazı hâlâ küresel petrol akışının can damarı olmaya devam etmektedir. Boğazın kapatılması ihtimaline dair her açıklama veya tehdit, yalnızca bölgesel değil; Çin, Hindistan, Japonya ve Güney Kore gibi enerjiye yüksek oranda bağımlı Asya ekonomileri açısından da doğrudan bir risk teşkil etmektedir. Her ne kadar alternatif rotalar oluşturulmuş olsa da bu hatların sınırlı kapasitesi ve lojistik kısıtları, Hürmüz'ün yerini alabilecek bir sistemin henüz kurulamadığını ortaya koymaktadır. Bu nedenle, çatışma sona erse de riskler masada kalmaya devam etmektedir. Enerji arz güvenliği ve jeopolitik denge; yalnızca defansif savunma ile değil, diplomasi, altyapı ve stratejik ittifaklarla da şekillenecek bir alan olmaya devam etmektedir.