-

Borsa 14274.02

Borsa 14274.02 -

Dolar 46.6255

-

Euro 53.1127

-

Euro/Dolar 1.13836

-

Altın (Gram) 6130.125

-

Altın (Ons) 4089.04

-

Faiz 40.33

Faiz 40.33 -

Brent 74.2

Uzun Bir Sessizliğin Ardından Seçici Toparlanma

Enerji, son iki yılda piyasa ilgisinden çok risk başlığıyla anıldı. Buna karşın küresel elektrik ihtiyacındaki artış ve Türkiye’nin enerji dengesine dair yapısal gerçekler, bu sektörün ötelenebilir olmadığını gösteriyor. Enerji hiçbir zaman sadece bir yatırım hikâyesi olmadı. Piyasa geri çekildiğinde bile sistemin devamı bu alanın varlığını zorunlu kıldı.

Türkiye’de elektrik kurulu gücü 120 GW seviyesini aşmış durumda ve bunun yüzde 60’tan fazlası yenilenebilir kaynaklardan oluşuyor. Küresel ölçekte elektrik talebi artmaya devam ederken, bu büyüklük enerji tarafında meselenin yalnızca kapasite olmadığını da gösteriyor.

Bu tabloya rağmen enerji hisseleri uzun süre fiyatlama tarafında karşılık bulamadı. Şirketler iş almaya devam etti, yatırımlar durmadı, kapasite genişledi. Ancak bu çaba hisse performanslarına aynı ölçüde yansımadı. Buradaki temel mesele sektörün iş üretmemesi değil, enerji tarafında taşınan riskin getiriyi uzun süre ikna edememesi oldu. Yüksek faiz ortamında geri dönüşü zamana yayılan alanlar geri planda kaldı. Piyasa kısa vadede daha hızlı sonuç üreten başlıklara yönelirken, enerji tarafı sessiz bir bekleyişe girdi.

Bu sessizlik tek bir nedene bağlanamaz. Artan finansman maliyetleri projelerin matematiğini zorladı, regülasyon tarafındaki belirsizlik öngörülebilirliği azalttı. Bazı şirketlerde erken şişen değerlemeler ile patron ve ortak satışlarının yarattığı algı tabloyu ağırlaştırdı. Zamanla sorun büyüyememek olmaktan çıktı, yapılan işin ne kadar taşınabilir olduğu daha fazla sorgulanır hâle geldi.

Bugün gelinen noktada enerji yeniden gündeme geliyor. Bu dönüş geçmiş dönemlerde olduğu gibi geniş tabanlı bir iyimserlikten beslenmiyor. Kurulum hızındaki yavaşlama ilk bakışta olumsuz görünse de tablo zayıflıktan çok seçiciliğe işaret ediyor. Artık yalnızca kapasite eklemek yeterli değil. Üretilen elektriğin sisteme hangi koşullarda ve ne ölçüde entegre edildiği daha belirleyici hâle geliyor. Bu nedenle depolama, tamamlayıcı bir unsur olmaktan çıkıp işin merkezine yaklaşıyor.

Enerjiye bakış da değişiyor. Sektör artık yalnızca iç pazar dinamikleriyle okunmuyor. Yurtdışı projeler, döviz bazlı gelir yapısı ve farklı regülasyon ortamlarında ayakta kalabilme kabiliyeti, şirketler arasındaki farkı daha görünür kılıyor. Aynı başlık altında anılsalar da herkes aynı oyunu oynamıyor. Bu da genel bir sektör fiyatlamasından çok şirket bazlı ayrışmayı öne çıkarıyor.

AYNI SEKTÖR, FARKLI SINAVLAR

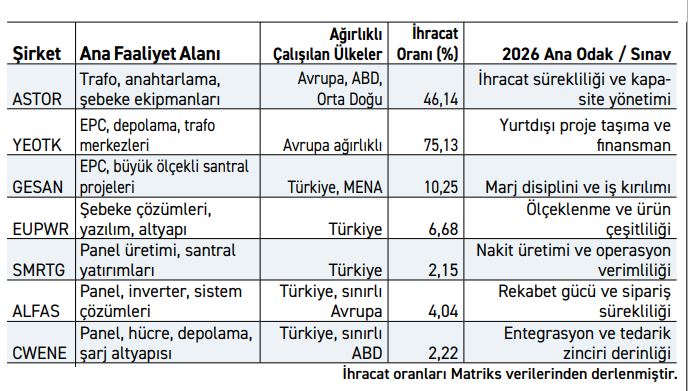

Yurtdışı projeler bu ayrışmayı daha net hâle getiriyor. İhracat tarafında belirgin ağırlığı olan şirketler, aynı sektörde yer alsalar da farklı bir dayanıklılık sınavı veriyor. YEOTK ve ASTOR gibi yüksek ihracat payına sahip oyuncularda hikâye, işin büyüklüğünden çok coğrafyasıyla taşınıyor. Talep iç pazara sıkışmadığı için döngü daha dengeli ilerliyor. Buna karşılık ihracat oranı düşük kalan EUPWR, SMRTG ve ALFAS tarafında sınav daha çok iç pazarın temposu üzerinden şekilleniyor. Bu grupta ayrışma, büyüme hızından ziyade operasyonel verimlilik ve nakit akışının sürdürülebilirliği üzerinden okunuyor.

Enerji sektörü için ara yıllar tanımı geri planda. 2026, söylemlerin değil sonuçların konuşulduğu bir yıl olacak. Bu yılı farklı kılan, işin varlığından çok işin bilanço diliyle görünür hâle gelmesi. Piyasa artık şu soruyu soruyor: Bu iş ne zaman nakde dönüyor ve kârlılık ne kadar korunuyor.

Bu nedenle nakit üretimi ve operasyonel verimlilik, özellikle yatırım ve üretim tarafı ağır şirketlerde belirleyici hâle geliyor. Marj disiplini, EPC ve proje bazlı iş yapan şirketlerde daha kritik bir sınav alanı oluşturuyor. Büyüme iş hacmini artırabiliyor ancak bu hacim her zaman nitelikli bir sonuca dönüşmeyebiliyor.

Riskler tamamen ortadan kalkmış değil. Regülasyon yakından izlenmeye devam edecek, finansman koşulları belirleyici olmayı sürdürüyor. Ölçeği, teknik yeterliliği ve finansal disiplini olan projeler sistem içinde yer bulurken, geri kalanlar doğal biçimde eleniyor.

Sonuç olarak enerji sektörü uzun bir sessizliğin ardından yeniden gündemde. Ancak bu dönüş, sektör genelinde eş zamanlı bir hareketten ziyade seçici bir zeminde ilerliyor. Bu yüzden bakılması gereken yer değişmedi. Fiyatlardan önce işin kendisi.